加拿大房贷负担能力计算器:首付、利率、月供一页估算(附 mortgage 英文词)

算完负担能力,下一步看房贷预批

计算器给你的是预算起点,不是银行承诺。准备和 lender 或 mortgage broker 沟通前,请接着看加拿大房贷预批英文、文件清单和 rate hold 问法,确认 income documents、down payment、credit check 和 final approval 的区别。

如果你正在想:我现在的收入,在加拿大大概能负担多少房价?这页先不用你看复杂银行文件,直接用中文把最关键的数字算出来。你会同时看到常见英文词,比如 mortgage affordability、down payment、amortization 和 pre-approval,这样以后和银行、broker 或 realtor 沟通时就不会只会算,不会说。

这不是正式贷款批准结果,而是一个给新移民做预算和准备材料的 planning tool。你可以先估算大概范围,再去准备预批(pre-approval)资料。

术语速查 / Term map

- 房贷负担能力 = mortgage affordability

- 首付 = down payment

- 月供 = monthly mortgage payment

- 债务比 = debt ratio

- 预批 = pre-approval

加拿大房贷负担能力计算器

输入你的家庭收入、每月债务、首付和利率,先得到一个大致可负担房价范围。

$0

$0

$0

提示:这个结果偏向预算规划。Closing costs、CMHC insurance、实际 lender policy、信用记录和收入文件完整度都可能改变最终批准结果。

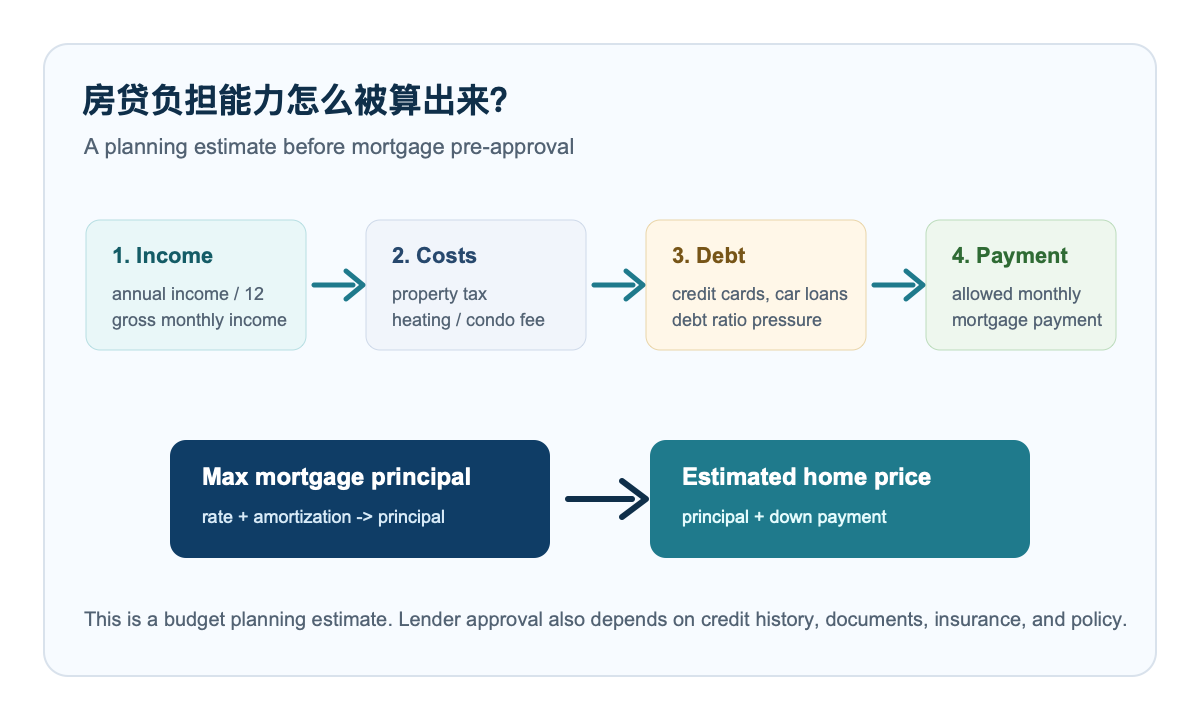

这个结果怎么理解?

你看到的不是“银行一定会批给你多少”,而是一个比较稳的预算起点。这个工具先按 mortgage affordability 的常见思路估算:你的收入能承担多少住房支出、扣掉其他债务后还剩多少空间,然后再反推可贷款金额和大概房价。

这里的核心逻辑接近很多 lender 会先看的两个方向:住房成本占收入的比例,以及总债务占收入的比例。英文里常听到 gross debt service、total debt service、debt ratio 这些词。你不需要先背公式,但要知道 monthly debt payments、property tax、heating cost、condo fee 都会挤压可用月供空间。新移民如果刚买车、刚办信用卡分期,或者还在付学生贷款,同样收入下的 estimated home price 就可能明显变低。

如果你发现结果比预期低,最常见的原因有三个:

- 每月其他债务(车贷、信用卡、学生贷款)拉低了 debt ratio

- 利率偏高,导致同样的月供能借到的本金变少

- 地税、暖气或管理费吃掉了原本可用的月供空间

接下来你可以怎么做?

- 如果你只是刚开始看房:先用这个结果定一个预算范围。

- 如果你准备正式申请:下一步去问 pre-approval,确认 lender 需要哪些收入和资产文件。

- 如果你首付还在准备:比较不同 down payment 金额,看看房价上限变化大不大。

- 如果你还没稳定月度预算:先把 phone plan、insurance、credit card minimum payment 和其他 recurring bills 列出来,再回到 calculator 重新输入。

很多人会把 affordability calculator 当成“我最多能买多贵”的答案,但更实用的用法是做三组 scenario。第一组用现在真实收入和债务;第二组假设先还掉一部分信用卡或车贷;第三组假设 down payment 多准备 10,000 到 20,000 加元。三组结果放在一起,你会更容易判断下一步是继续存首付、减少 debt payments,还是已经可以开始联系 bank、mortgage broker 或 realtor。

常见问题 FAQ

1. 这个 calculator 和 pre-approval 有什么不同?

这个 calculator 是自己先做预算;pre-approval 是银行或 broker 按你的信用、收入文件和债务情况给出更正式的初步判断。换句话说,这页先帮你估算,再帮你开口。

2. 首付越高,一定越容易买吗?

通常是,但不只是因为总房价更高。首付更高会降低贷款本金,有时也会影响保险和月供压力。不过你也要平衡手上现金、closing costs 和应急金。

3. 为什么我收入不低,结果还是不高?

常见原因是每月其他债务、利率、地税或 condo fee 偏高。很多新移民第一次看房时会低估这些固定成本。

4. 这个结果包含所有买房成本吗?

没有。v1 结果不完整包含 closing costs、CMHC insurance、搬家和装修成本,所以它更像预算规划工具,不是最终 buying decision。

5. 新移民信用记录短,也能参考这个结果吗?

可以参考,但真实批准还会看你的工作稳定度、信用历史、签证或身份状态,以及 lender 是否愿意接受 newcomer 文件组合。

6. interest rate 改一点,为什么 home price 差这么多?

因为同样的 monthly mortgage payment,在较高 interest rate 下会有更多钱用于利息,能支持的 principal 就会变少。看房前建议用至少两个 rate scenario 试算:一个偏保守,一个接近当前报价,这样预算不会只建立在最乐观的数字上。

延伸阅读

- 报税英文:看懂 T4、refund 和 CRA 来信

- 银行开户英文:账户类型、手续费和转账沟通

- 补税英文:payment arrangement 和 balance owing 常用句

- 请假条英文:实用学校沟通模板

如果你想让这个页面真正有用,最好的方法不是只看一次结果,而是换几个不同场景:不同首付、不同利率、不同债务水平。这样你会更快知道自己现在应该先做哪一步,是补首付、清债,还是直接准备 mortgage pre-approval。